{kind=link}

План стратегических шагов по созданию и выведению PL/СТМ

- От 25% до 64% покупателей в разных товарных категориях выделяют в своих предпочтениях наличие регулярной марки товаров (PL или BN).

- При отсутствии регулярной марки от 13% до 36% покупателей дали ответ о том, что купят другую марку.

- При отсутствии регулярной марки от 12% до 37% покупателей дали ответ о том, что купят ее в другом магазине.

- Покупатели private label более лояльны к конкретной торговой сети и не так легко поддаются влиянию, как покупатели традиционных брэндов;

- На существующем этапе развития низкая цена PL является главным мотивирующим фактором;

- Состояние экономики не является главным фактором, влияющим на популярность private label;

- Покупатели private label более охотно реагируют на специальные предложения, которые распространяются на их любимые товары.

|

Для торговой сети:

|

|

Для производителя:

|

- Важно не много съесть – важно чтобы усвоилось (телом)! Когда не усваивается, то пучит :-)

- Стабильность качества производителя!

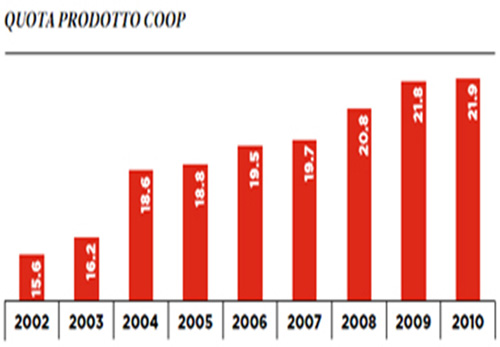

Это 1444 магазинов годовой доход в размере € 12 900 млн

- Cтрогие испытания качества для защиты здоровья потребителей и гарантированное уважение к окружающей среде.

- Гарантированный мониторинг Coop марки на всю цепь при поставке питания: Coop тщательно выбирает своих поставщиков, заключается точное соглашений о качестве производства продукции, а также готовит проверки и контроль на всех этапах процесса от сырья до упаковки.

- Качество PL Coop ISO 9001:2008, каждый год более чем 2000 проверок и анализов. Физико-химические и бактериологические стандарты Coop продуктов являются более строгими, чем те, которые по закону обязаны сделать, к примеру такие как ограничения на использование добавок, к примеру красители: НЕТ ВО ВСЕХ FOOD.

- Фрукты и овощи, замороженные продукты, консервированные овощи выращивают методами, которые значительно снижает использование пестицидов, уделяя особое внимание использованию природных методов контроля вредителей сельскохозяйственных культур.

- Продукты Coop не используют генетически модифицированные организмы (ГМО), потому что, пока нет заключений, что генетические манипуляции не предполагает какого-либо риска для людей и окружающей среды, Coop предпочитает сертифицировать свою продукцию NO - ГМО.

- Для управления и развития PL, у Coop имеется собственная лаборатория, аккредитованная по правилам аккредитации молекулярной биологии, а также используется научное сотрудничество ведущих университетов.

С ростом сети конкурировать на равных с национальным брендом на региональных или локальных рынках.

Благодаря доступу продавца к технологии производства, PL должен быть более гибким по сравнению с брэндами по всем основным показателям: уровень качества, инновационность, отдача на вложенные средства.

Retail обязан воспользоваться рекламной кампанией традиционного брэнда, установив более низкую цену на аналогичный продукт PL своей сети.

Промо, организовываемые производителем работают как образ самого брэнда, так и на брэнд торговой сети. При этом часть скидки так или иначе достается сети.

Первое поколение PL отличалось сравнительно невысоким качеством, а сейчас retail имеет гораздо больше возможностей для его повышения, т.к. быстрее получает и обрабатывает реакцию потребителей (в случае если получает и обрабатывает :-)).

- Увеличение доходов.

- Повышение стабильности продаж за счет дополнительного источника доходов.

- Построение и поддержка лояльности покупателей.

- Усиление брэнда торговой сети.

- Более точное соответствие ассортимента запросам потребителей.

- Стоимость производства может быть ограничена прямыми затратами, связанными с производством продукта. Для производителя это может быть выгодно, если существует необходимость загрузки производства и, как следствие, снижение общей себестоимости производимой продукции;

- Закупочная цена становится ниже, если производителю нет необходимости тратить свои ресурсы на дистрибуцию и продажи;

- Если ритейл приобретает товар в достаточно больших объемах, это может быть дополнительным поводом для снижения закупочной цены;

- Используя для измерения показатели традиционных брэндов, pl-товары имеют большую капитализацию за счет частичного или полного сокращения затрат на разработку нового продукта и его маркетинга.

| Бренд производителя | Private Label | |

| Сырье | 35 | 35 |

| Упаковочные материалы | 12 | 12 |

| Стоимость производства | ||

| фиксированная | 5 | - |

| переменная | 9 | 9 |

| Исследования и разработка | 3 | - |

| Отдел продаж | 4 | - |

| Реклама и маркетинг | 9 | 5 |

| Транспорт и дистрибуция | 5 | 2 |

| Прочие затраты | 10 | 10 |

| Зароботок производителя | 8 | 2 |

| Закупочная цена | 100 | 75 |

- Помимо прямого увеличения доходов, PL является дополнительным аргументом для снижения закупочной цены при переговорах с некоторыми производителями традиционных брэндов.

- Сбалансированный портфель PL, позволяет торговой сети получить дополнительный источник доходов, что в итоге увеличивает финансовую стабильность бизнеса в целом.

- Затруднено прямое сравнение между рынками разных стран, конкурентами в розничной торговли, товарными категориями и конкретными продуктами.

| Выбор маркетинговой стратегии PL | |

|

Несколько сильных зонтичных брендов в разрезе разных товарных категорий, ценовых уровней: – ценовое позиционирование First Price и качественный товар за лучшую цену; – беспрерывное промоутирование товаров PL; – активная реклама выпуска PL; – постоянное улучшение дизайна; – расширение количества товарных категорий. |

| Выбор маркетинговой стратегии PL | |

|

Моно-бренды в каждой товарной подкатегории (подкатегории) – ценовое позиционирование - First Price – увеличенная выкладка на торговом оборудовании – отсутствие дополнительного промоутирования – компания не афиширует выпуск PL |

| Определение категорий и ценовые уровни для PL | |

|

– Количество SKU в каждой категории из общего планируемого ассортимента: Целевые категории – 25% Основные категории - 40% Удобные категории – 15% Non food – 10% – Ценовые уровни: Целевая категория - Стратегия First Price, средний плюс Основные категории – First Price, средний, средний плюс Удобные категории – средний, средний плюс – Основные категории в которых обычно производят PL: Молочная гастрономия, соки, зернобобовые консервы, вина, безалкогольные напитки, крупы, кондитерские изделия, замороженные полуфабрикаты, бытовая химия, автотовары, текстиль |

| Разработка дизайна | |

|

Основные составляющие успешного дизайна: 1. Название PL совпадает с названием компании: – совпадение концепции дизайна PL с общей концепцией дизайна сети; – привлекательность дизайна для основного покупателя. 2. Название PL отличное от названия компании: – краткое, лаконичное, отражающее основной смысл, объединяющий товары. 3. Обязательно: – для зонтичного бренда - универсальность; – услуги профессионального дизайнера с опытом работы в области PL. |

| Способы оценки эффективности PL | |

|

– Доля в обороте Компании всех товаров PL до 5-% - базовый уровень от 12% - продвинутый уровень более 20% - устойчивая позиция – Доля товаров PL в группах от 10% до 40% – Динамика каждой позиции PL в сравнении с аналогичным периодом прошлого года – Доля товаров PL в общем объеме акционных товаров – Процент товарных чеков с товарами PL в динамике – Наличие товаров PL в отчетах исследовательских агентств – Итоги опросов покупателей |

| Возможные риски на всех участках работы | |

|

– Поиск производителя товаров PL – Подготовка договорной базы для выпуска и продажи PL – Момент согласования расчета цены закупки с производителем – Согласование объемов закупки, предзаказы – Качество упаковки может не соответствовать ожидаемому результату – Возможные проблемы с качеством товаров PL – Ошибки в планировании объемов – Повышение цен закупки на товары PL – Неудачная разработка бренда, неправильное – Ценовое позиционирование – Сильнейшее влияние товаров PL на ассортимент категорий товаров – Неэффективная конкуренция среди менеджеров – Эффект «замкнутого круга» – Невыполнение плана по продажам товаров PL |

| Возможные ошибки управления портфелем PL | |

|

– Компания выбирает стратегию базового уровня – Использует моно-бренды в подкатегориях и категориях. Бренды-однодневки – Компания не хочет афишировать собственность марки – Компания не может гарантировать качество собственных марок – Выбирается стратегия First Price и 80/20 в товарных категориях – Политика компании в области частных марок не всегда соблюдается – Развитие PL приводит к вымыванию брендов с торговых полок компании – Возникновение неэффективных коммуникаций среди категорийных менеджеров – Сопротивление сотрудников магазинов – Медленное освоение сложных товарных категорий – Отсутствие интересных инициатив – Низкий профессиональный уровень менеджеров, работающих с PL |

| Причины медленного развития PL в России | |

|

– Бизнес сетевой розничной компании и производителя PL нельзя назвать взаимовыгодным – Отсутствие сильных специалистов в области развития PL – Низкая конкуренция и достаточно высокие темпы роста розничных компаний – Отсутствие института коммерческих директоров – Слишком сильный разрыв между сетевыми компаниями Санкт-Петербурга, Москвы и региональной розницы |

| Признаки | Базовый уровень | Продвинутый уровень |

| Руководящий менеджер Проекта, категорийные менедежеры | Категорийный менеджер, как правило, категории FOOD. Интузиаст. При участии других категорийных менедежров. | Руководитель отдела PL, приглашенный, с успешным опытом работы не менее 1,5 лет. Осуществление руководства категорийными менеджерами (как промежуточный вариант). Создание выделенного отдела с категорийными менеджерами по PL |

| Количество категорий в рамках Проекта | Несколько целевых и основных категорий | Большинство, в том числе Удобные категории и NON FOOD |

| Поддержка со стороны высшего уровня менеджмента | Признание потенциальных преимуществ | Фундаментальное требование к ведению бизнеса |

| Наличие дополнительного аналитического ресурса | Нет | Выделенный аналитик |

| Регламентирующие документы | Нет | Политика Компании в области частных марок |

| Влияние на процесс ежегодного планирования | Нет | Да |

| Договорная база | Стандартная, с небольшими изменениями | Специальные договора |

| Функциональное назначение | Не определено | Важное влияние на ключевые процессы, например, формирование ассортимента |

| Уровень знания о потребителе | По требованию | Непрерывное исследование |

| Связь с системой вознаграждения и мотивации | Нет | Вознаграждение неразрывно связано с достигнутыми результатами |

Для успешного формирования пакета PL и его управления следует выбрать Продвинутый уровень организации работ

Рубрики:

Академия ритейла:

Ритейл аналитики компании IGD Retail Analysis определили лучшие Food-to Go концепции магазинов первой половины 2018 года в мире.

подробнее

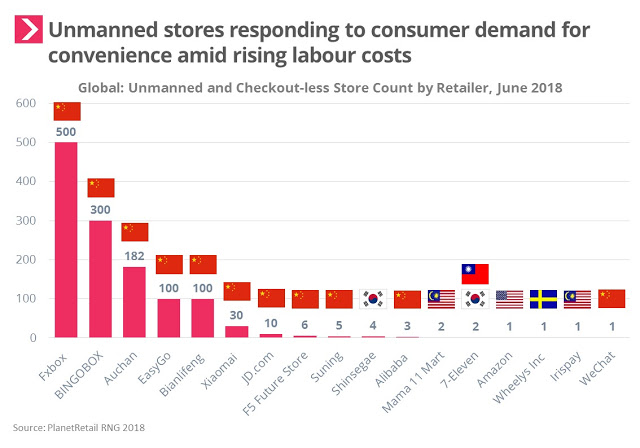

Эксперты PlanetRetail RNG подготовили актуальные данные по количеству магазинов в мире, которые автоматизированы и не используют персонал при расчетах с покупателями.

Эволюция дисконтных магазинов продолжается. Они уходят от своих первоначальных корней, когда создавались магазины с очень маленьким ассортиментом и в основном СТМ. Конечно, мировое внимание неизбежно приходится на таких глобальных дисконтных титанов как Aldi и Lidl, и часто упускается из виду прогресс других крупных дискаунтеров, таких как Biedronka, Dia и Penny.

подробнее

В Барселоне идет трансформация реальных магазинов, сочетающих онлайн с офлайн. Она возникла как необходимость для сетей выстраивать свои возможности в соответствие с новым набором розничных характеристик

Японский автопроизводитель Toyota в партнерстве с сетью магазинов 7-Eleven разработал мобильный магазин с использованием автоматизированной платформы вождения.

Китайская версия BingoBox запущена в городе Чжуншань в провинции Гуандун.Это полностью автоматизированный магазин без персонала, где ключом входа и оплаты является смартфон

подробнее

Голландская сеть Albert Heijn в 2018 году названа самой стабильно развивающей сетью в Голландии на основе опроса более 5000 потребителей

Сеть Carrefour негласно тестирует в Польше магазины Supeco, соединяющие концепцию дискаунтера и оптовых складов Сash&carry.

Компания TAP Creactions реализовала новую концепцию Moo'd Ice Cream в виде прилавка под мороженного, стилизованного под вафельный рожок

Sprouts Farmers Market в марте 2018 открыл двери своего первого среднеатлантического магазина в Элликотт-Сити.

Знаменитая международная выставка яхт в Дюссельдорфе открылась для посетителей 20 января и продлилась до 28 января 2024 года. Выставка, которую чаще называют boot Düsseldorf или просто boot, является одной из ведущих мировых выставок яхт, катеров и продукции для водного спорта и отдыха. Шоу является одним из крупнейших бот-шоу в мире, на которое съезжаются профессионалы и любители из всех уголков земного шара. Если вы хотите одновременно изучить множество лодок, то никакая другая выставка не сделает ее более подходящей, чем Boot Düsseldorf.

подробнее