– Начну с 4–го вопроса. Торговые центры одно из важных мест социального притяжения населения. Как всегда в профессиональном подходе, в торгово–центро–строении все систематизируется. Имея возможность получать данные об аналитике развития ТРЦ в Европе от EHI (Европейского Института Торговли) и руководителя этого института и моего учителя профессора д.э.н. Бернда Халлира скажу о трендах, которые были исследованы в EHI за период 40 лет, начиная с конца 60–х годов прошлого столетия. (справка: На первом Всемирном Молодёжном Экономическом Форуме в городе Астана в 2012 г. (Казахстан) профессор д.э.н. Бернд Халлиер удостоил чести лауреата нобелевской премии в области экономике (2005) профессора д.э.н. Роберта Ауманна стать членом зала славы европейской академии ритейла ERA).

1. Шоппинг-галереи – расположены в исторической части центра городов, в местах очень активных потоков посетителей, под землей 2–3 этажа или встроены в дома. Примером являются Метроград (Киев), Глобус (Киев), Красная Пресня (Москва), встроенные в дома галереи в Европе, торговые галереи туристических отелей. Не имеют крупных якорных арендаторов. Основные торговые точки – одежда, обувь, парфюмерия, предметы интерьера.

2. Шоппинг–центры. Крупные торговые центры площадью от 15 000 м2 до 105 000 м2. Расположены в центре города, на транспортных развязках (пример City–Arkaden ЕСЕ в Европе, Атриум и Европейский в Москве), вне центра города (пример– Arkadia в Варшаве, Мега Алматы, Прайм–Плаза Алматы), на окраинах городов (пример Carrefour, Auchan в Варшаве, Fashion show и Outlet Center в Лас–Вегасе). Обязательно имеют от 1до 3 х крупных якорных арендатора. Эффективны максимум 2–3 этажа. Торговые площади GLA составляют 65–75%. Обязательно имеют несколько точек питания – рестораны, кафе, food court. Могут иметь до 15–25% площадей для развлечения, спорта и отдыха (кино, боулинг, детские карусели, площадки, игровые автоматы, и т.д.).

3. Универмаги (Department store). Крупные торговые центры площадью от 15 000 м2 до 65 000 м2. Расположены в центре города (пример Galeria Kaufhof в Кельне, Мандарин Плаза, ЦУМ, Детский мир в г. Киеве, Mark&Spenser в Лондоне, Karstadt в Берлине, Galeries Laafyette в Париже, ЦУМ в Алматы). 3–5 этажей. Отличаются концепцией открытых пространств. Представляют товарные бренды и коллекции. Часто имеют деликатесный супермаркет как якорный арендатор. Торговые площади составляют 85–90%.

4. Торгово–развлекательные центры (city centre, life style centre). Крупные торговые центры площадью от 25 000 м2 до 155 000 м2. Расположены вне центра города (пример – Караван в Киеве, РИО в Москве, Promenada в Варшаве), на окраинах городов (пример Мега в Москве, Janki в Варшаве). Огромное количество центров life style в США, Канаде, Европе. Посетители проводят в этих центрах время для отдыха и покупок. Обязательно имеют от 1 до 4 х крупных якорных арендатора. Объединяются в торговые молы с огромной парковкой 1500–3000 авто. Эффективен первый этаж. Торговые площади составляют 60–65%. Обязательно имеют несколько ресторанов и food court, кинотеатров, каток, боулинг, картинг и т.д. Могут иметь 35–40% площадей для развлечения и отдыха (кино, боулинг, детские карусели, star galaxy, игровые автоматы, каток и т.д.

Т.е. выше чем 3,5 балла за развитие ТРЦ в Казахастане нельзя поставить.

Торговые сети food retail в РК после кризиса 2009 года и умирания сетей SM-маркета, Gross, АРЗАН, Аймар, Вестер, трудного выживания Green, замирания в развитии Рамстор, Астыкжан, переживают период подъема. Уровень их развития по РК оцениваю в 2,5-3 балла. Есть лидеры и чемпионы развития и желаю им удачи – это прежде всего Магнум C&C, А-стор, обновляемый Беккер, меняющаяся Алма, обновленный Green.

Торговые сети в формате DIY находятся в формате зачаточного состояния и только начинают развитие: Комфорт, 12 месяцев, Строй-Март. Оценка уровня развития 2-2,5 балла (создан и проверяется 1-й тестовый образец в формате).

Торговые сети электроники после замирания развития сети SULPAK начинают оживать, и динамику хорошую показывает ТЕХНОДОМ и Планета Электроники.

Ювелирный ритейл не развит – есть только отдельные магазины, сетей в которых будет 40-200 магазинов пока нет.

Сети одежды и обуви представлены точечно российскими и зарубежными брендами, и в хорошую сторону отмечу развитие сети детской одежды Мимиорики, Спортмастер, ZARA, Манго и еще несколько брендов. Общий период отставания от развития ТРЦ и торговых сетей в РК от России и Украины оцениваю в 5 лет, от Европы, Америки, Канады, Китая, Кореи в 12 лет.

- Насколько вырос рынок торговых центров в Казахстане в 2012 году по сравнению с 2011? Какие тенденции актуальны для рынка в этом году?

- В 2012 году рынок ТРЦ РК практически вырос не намного. Открытия ТРЦ MART в Костанае, АДК в Алматы и нескольких локальных «крытых базарных ТРЦ» в регионах. Но в 2013-м году ожидается бум продолжения развития ТРЦ и крупного food ритейла: Строятся ТРЦ 2-я очередь Мега Алматы, MART Алматы, Есентай Алматы, новые Магнум Астана и Алматы, проекты ТРЦ готовятся в крупных городах Казахстана: Шымкенте, Актобе, Павлодаре и т. д.

1.1 Рынок торговой недвижимости в РК можно разделить на два вида – качественные торговые центры и торговые комплексы/центры рыночного типа.

1.1.1 К торговым комплексам рыночного типа относятся те площади, которые:

- Не имеют единой концепции;

- Слабый менеджмент управляющей дирекции;

- Отсутствует четкая и удобная организация покупательских потоков;

- Торговля продуктами представлена лоточным форматом;

- Отсутствуют официальные магазины с товарами известных брендов;

- Отсутствуют развлекательные операторы, кинотеатры, зоны фудкортов, ресторанов;

1.1.2 К качественным торговым в городе можно отнести те комплексы, которые соответствуют степени международной классификации, принятой Urban Land Institute (ULI). К ним относятся:

Таблица 1.1. Существующая классификация Торгово-Развлекательных центров в РК на 2012-й год

| Классы |

Уровень доходов на члена семьи в месяц, в тенге |

Краткое описание типичных представителей класса |

| «А» |

Свыше 250 тыс. |

Владельцы среднего, крупного бизнеса, первые руководители крупных предприятий, государственных органов |

| «В+» |

От 180 до 250 тыс. |

Руководители, владельцы малых и средних предприятий, государственных органов, бюджетных предприятий, организаций, высококвалифицированные специалисты. |

| «В» |

От 100 до 180 тыс. |

Квалифицированные специалисты, руководители среднего уровня государственных органов, предприятий, организаций. |

| «В-» |

От 50 до 100 тыс. |

Рядовые работники с базовой квалификацией, занятые на предприятиях, в бюджетных организациях, в государственных органах |

| «С» |

Менее 50 тыс. |

Низкоквалифицированные работники, рабочие, пенсионеры |

1.2 Пример перечня торговых объектов гг. Астана и Алматы.

Таблица 1.2. Развитие торговой отрасли г. Астана

| № |

Показатель |

Значение |

| 1 |

Количество торговых точек (ТТ), шт. |

3 112 |

| 2 |

Торговые площади, м2 |

541 892 |

| 3 |

Средняя S ТТ, м2 |

174 |

| 4 |

Количество торговых центров |

7 (семь) ТРЦ «Азия-Парк» (Супермаркет «Алма-Атак»), ТРЦ «Мега Астана» (Гипермаркет «Рамстор»), ТРЦ «Сары-Арка» (Супермаркет «собственный»), ТРЦ «Хан-Шатыр» (Супермаркет «Green»), ТРЦ «Керуен» (Супермаркет «собственный), ТД «Ажар», ТЦ "Sine Tepmore",

и от 16-ти до 20-ти Торговых центров рыночного типа ТД «Жаннур», ТЦ «Мечта» (Супермаркет «Алма»), ТД «Pucha» (Супермаркет «Октябрь»), ТД «Артем», ТД «Азат», ТД «Ай-Мак», ТД «Ай-Мак Тау», ТД «Алем», ТД «Молодежный», ТД Гарант, ТД «Казахстан», «Тәрі Сарайы», ТД «Астыкжан» (Астыкжан C&C), ТЦ «Евразия», ТЦ "Astra", ТЦ «Тулпар». |

| 5 |

Сети food retail |

Cупермаркеты "Алма", «5минут-Бахус», «Октябрь», "Казахстан", деликатесные супермаркеты «Астана», «Беккер», гипер и супермаркеты Рамстор, гипер и супермаркеты Green, Metro C&C, Астыкжан C&C |

| 6 |

Сети nonfood retail |

Бытовая техника+электроника/CD/ DVD «Мечта», «Планета электроники», «Sulpak», «Технодом», «Меломан».

Косметика, парфюмерия «Французский дом», "Бьютимания", «Планета красоты», «Мон Ами», «Ив Роше».

Одежда, обувь, игрушки «Sela», «Addidas», «Finn Mark», «Benneton», «Mango», «Kimex», «Grazie», «Men Style», «Аврора», «Евромода», «Пятый карман», «Апполон», «Promod», «Акбота» итд. |

Таблица 1.3. Развитие торговой отрасли г. Алматы

| № |

Показатель |

Значение |

| 1 |

Количество торговых точек (ТТ), шт. |

6 228 |

| 2 |

Торговые площади, м2 |

630 000 |

| 3 |

Средняя S ТТ, м2 |

101 |

| 4 |

Количество торговых центров |

11 (одиннадцать) ТРЦ «Мега Алматы» (Гипермаркет «Рамстор») + расширение в 2012 г, ТРЦ «Maxima», ТРЦ «Promenade» (Супермаркет «Парад»), ТРЦ «Спутник», ТРЦ "Прайм-плаза", ТЦ "Domilion", ТРЦ "Aport" (гипермаркет Рамстор"), мебельный ТЦ "Армада", ТРЦ "Рамстор Фурманова", ТРЦ "City Center", ТРЦ "City Plus"

и до 25-ти Торговых центров рыночного типа ТЦ "ЦУМ", ТД «Адем», ТЦ «Silk Way City» , ТЦ «Silk Way», ТЦ "Рамстор Галерея", ТЦ "Рамстор Атриум", ТЦ "Манго", ТЦ "Ритц Палас", ТЦ "Аксай", ТД "Дана", ТК "Мерей", ТД "Саяхат", ТЦ "Ялян", ТЦ "Мамыр", ТЦ «Люмир», итд. |

| 5 |

Сети food retail |

Супермаркеты "Рахмет", "Скиф Сауда", гипер и супермаркеты Рамстор, гипермаркет Green, деликатесные супермаркеты "Юбилейный", "Столичный", "Дастархан", «Беккер», Metro Cash&Carry, Magnum Cash&Carry. |

| 6 |

Сети nonfood retail |

Бытовая техника+электроника/CD/ DVD «Мечта», «Планета электроники», «Sulpak», «Технодом», «Меломан».

Косметика, парфюмерия «Французский дом», "Бьютимания", «Планета красоты», «Мон Ами», «Ив Роше», «Loccitane».

Одежда, обувь, игрушки «Sela», «Addidas», «Finn Mark», «Benneton», «Mango», «Kimex», «Grazie», «Men Style», «Аврора», «Евромода», «Пятый карман», «Апполон», «Promod», итд |

- Каков, по вашим оценкам, объем вложений в 2012 году в торговую недвижимость в Казахстане? Как разнится этот показатель в сравнении с прошлым годом, и чего стоит ждать от следующего года? Будут ли инвестиции расти? Насколько?

- По моим оценкам при росте торговых площадей в РК на 20% или 500 000 м2 в 2012-2013, объем вложений в недвижимость РК можно оценить , приняв стоимость строительства с « 0» под ключ с торговым оборудованием = 1200 $/м2, и при реконструкции под торговлю старых цехов и помещений 600 $/м2 с торговым оборудованием, в 450-600 млн $. Инвестиции уже есть и состоялись – куплены участки, определены проекты, проведено проектирование, идет строительство.

У Казахстана очень хорошие тренды экономического роста среди других стран азиатского региона. По данным сентябрь 2012 г немецкого экономического журнала LPInternational, к примеру ВВП на душу населения 10 950 $/ год и это очень высокий показатель.

Индекс экономической свободы и поддержки предпринимательства в Казахстане также высок и составляет 63,6 %. В сравнении в России 50,5 %.

Индекс «трудности ведения бизнеса» также невысокий 47 пунктов из 187 Тренд роста ВВП также на подъеме, устойчивые +6+8%

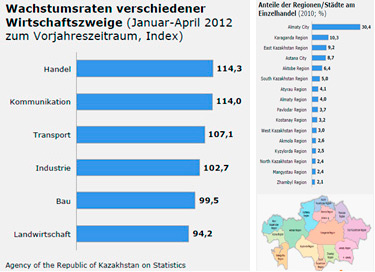

Индекс роста янв-апрель 2012 г самый высокий из всех отраслей и составил за этот период 114,3 % в сравнении к аналогичному периоду прошлого года. Доля розничной торговли в Алматы равна 30,4% и имеет самый высокий % среди всех регионов РК. Таким образом ясный вывод – все условия для инвестирования и строительства ТРЦ в Казахстане есть. Инвестиции при такой ситуации вырастут в секторе розничная торговля и ТРЦ на + 30-40%.

- Насколько мне известно, одними из основных инвесторов в торговом бизнесе Казахстана являются турецкие инвесторы. Однако есть довольно популярные и успешные торговые сети, принадлежащие россиянам. Как сейчас распределяются доли на рынке торговых сетей в Казахстане в разрезе страновых инвесторов в процентном соотношении?

- Наибольшие инвестиции в сфере строительства ТРЦ и привлечения на рынок РК таких брендов как ZARA, MANGO, BERSHKA итд являются ОАЭ (Дубайские инвесторы). Именно они понимают развитие РК как восточной Азии и именно они являются основными франшизодержателями брендов на наш регион. Турецкие инвесторы замерли в своей экспансии на Казахстан, хотя их брендов одежды и обуви очень много. Да действительно Рамстор как первый супермаркет и гипермаркет в стране находится под турецким управлением. В Турции сильны национальные сети операторов одежды, которые стали интернациональными, такие как KOTON и они приходят на рынок РК, но динамика развития еще не большая.

Российские сети food retail вошли и ушли с рынка. Удержался СПОРТМАСТЕР. Страновые инвесторы распределены следующим образом согласно динамики оборотов: 40% казахстанский ритейл, 20% немецкий ритейл, 20% турецкий ритейл, 10% ОАЭ, 10% остальные страны.

- Один приятель, российский экспат в Казахстане, как-то отметил, что одним из самых больших шоков за время пребывания в стране для него стали платные туалеты в торговых центрах. Что, по-вашему, на взгляд специалиста, является бичом современного торгового центра в Казахстане? От чего необходимо избавляться и что внедрять срочно и непременно?

- Бичом старого Торгово-Центростроения в Казахстане является глубокое заблуждение, что ТРЦ может построить всякий инвестор, у которого есть земля и деньги, он легко сдаст в аренду все площади и будет жить на арендную плату. ТРЦ являются такими же сложными объектами, как и заводы. Нужна четкая технологическая концепция ТРЦ, которую нужно донести также до местных архитекторов и строителе, а потом четкий и профессиональный менеджмент дирекции ТРЦ для стабилизации возврата вложенных средств на дистанции в 5-10 лет. Шоком для меня является непродуманное вложение в размере 10-20 млн $ в строительство ТРЦ, который через 3 года резко падает по возврату денежных потоков и собственник остается с кучей неправильно построенных площадей и с долгами. К примеру в США, Канаде, Европе маркетинговые бюджеты доходят до 10% от арендной годовой платы . Они тратятся как на создание концепции профессионалами, так и на регулярное проведение исследований и маркетинговых мероприятий в ТРЦ.

- Как известно, в этом году открылся крупный ТЦ ADK с довольно неоднозначной pr-политикой. К примеру, случай, когда блогер решил прожить неделю в торговом центре АДК без денег и всяких средств к существованию, рассчитывая лишь на помощь друзей и публики, вызвал резкую критику в адрес продвиженцев данного ТЦ. Если говорить именно о продвижении, то какие инструменты сейчас, по-вашему, наиболее актуальны для казахского рынка?

- КАК профессиональный бизнес ТРЦ должен иметь и профессиональную раскрутку и маркетинговую поддержку. Очень эффективны такие инструменты как «ночь скидок». В Мега Алматы приходит 50-80 000 посетителей в такой день. Эффективно проведение национальных праздников, ярмарок, фестивалей, выступлений артистов при поддержке товарных брендов и арендаторов на площади перед ТРЦ, т.к. именно они стали местом народных гуляний. Также важной является маркетинговая поддержка сезонных распродаж. В Европе ТРЦ совмещают с общественными институтами, к примеру такими как мэрия, библиотеки, школьные бассейны и спортзалы итд. Такая синергия дает отличный эффект привлечения посетителей.

И тогда возникает ЕГО ВЕЛИЧЕСТВО ТРЦ «LIFE STYLE» - Стиль жизни. Это высшая качественная оценка ТРЦ до которой всем торговым центрам Казахстана еще далеко! Смотреть, видеть и понимать успешные ТРЦ надо в Варшаве, Кельне, Риме, Сингапуре, Лас-Вегасе – там где команда высоких профессионалов творит его как завод первоклассной величины!

{kind=link}